炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰睿思)

核心观点

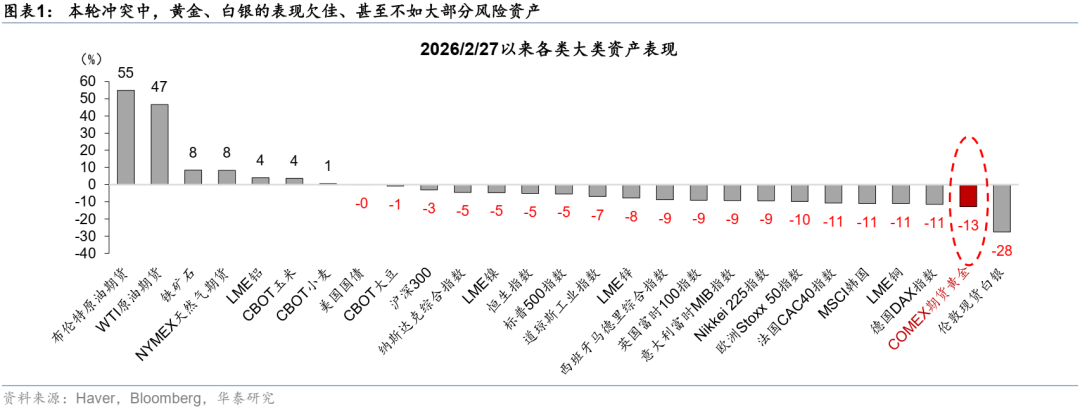

2月28日,本轮中东冲突爆发以来,战事总体处于升级状态,而市场对冲突时长及其影响的定价也在不断更新,概率分布在从“短期冲击”向“中期扰动”扩散。一般而言,滞胀环境下,避险+抗通胀双重属性令黄金等贵金属的表现尚佳,但本轮黄金等的表现甚至不如大部分风险资产(图表1)。本文探讨这一背离的逻辑和一定意义上的必然性。黄金可能已经成为本轮海湾国家、新兴市场、甚至全球现金流压力、物资短缺等趋势下“煤矿里的金丝雀”,短期走势很大意义上取决于中东局势的紧张程度。然而,中长期,我们维持对黄金等稀缺资源品对冲法币公信力的配置建议。同时,美以伊冲突虽然短期推升避险情绪,中长期将进一步强化全球资本开支扩张、耗材量大幅上升的逻辑。

对全球经济而言,本次冲突的“震中”在霍尔木兹海峡。本次美以伊冲突前的三年间,石油价格总体处于下降通道,且市场已经形成了石油长期供需不景气的一致预期。2月27日,远期曲线隐含的市场对于2026年布伦特原油年均价的预期在70美元一桶左右,短端三周后已经上升至92美元,涨幅超过30%。然而,冲突烈度仍在升级中。对全球经济而言,冲突的“震中”在霍尔木兹海峡——这个最窄处仅33公里的海峡易守难攻,承载着中东约60%、全球20%的石油运量,即使计入所有可能的缓解措施带来的缓冲,海峡被封仍将造成10%以上的石油供给“硬缺口”,此外,海峡对天然气、包括化肥在内的大量化工品的物流也至关重要。3月初,霍尔木兹海峡史上第一次几近完全封锁,而这一冲击对全球能源及其他关键物资供给带来的“物理性”短缺仍将恶化。值得重申的是,霍尔木兹海峡封锁时长和各类物资短缺程度、价格涨幅的关系,可能是非线性的。

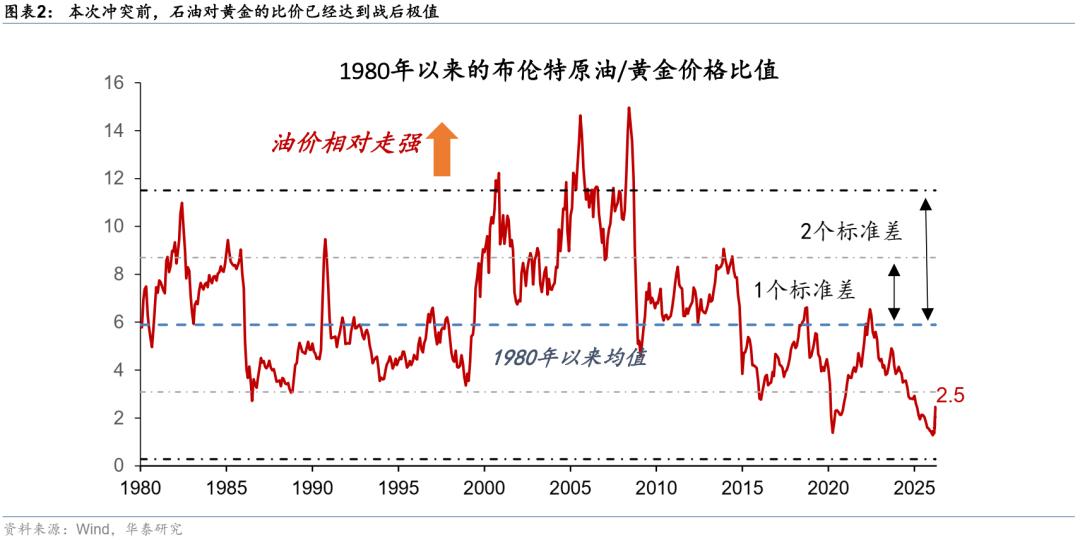

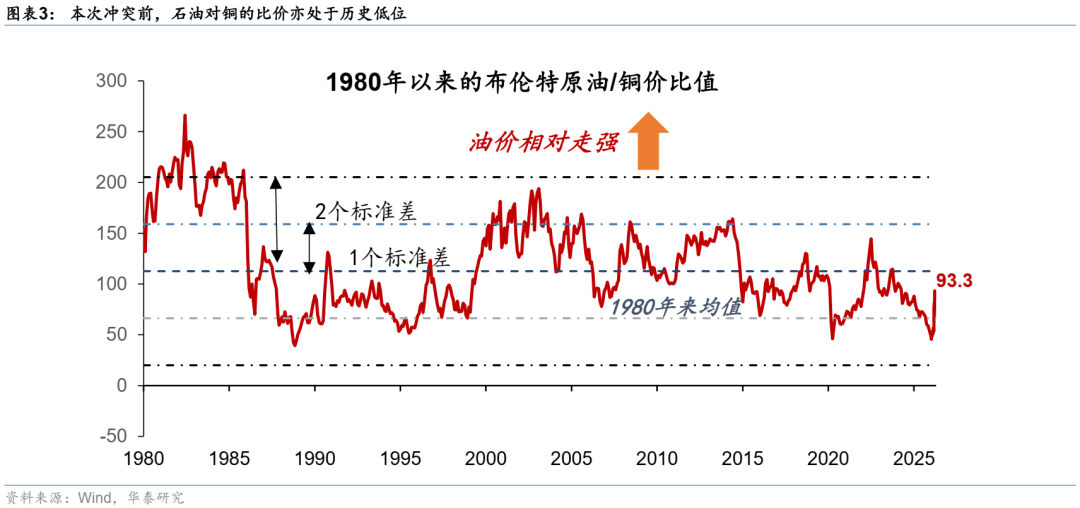

美以伊冲突3周,能源变成了“黄金”。这里我们以最具代表性的“能源”作为代表,但同样的逻辑可以推及更多物理性短缺的关键物资。短期看,海峡重开前景概率越来越低。目前美以伊均仍在释放进一步对抗升级的信号,不仅危及更多军事目标,还可能实质意义上摧毁中东地区大量的能源基础设施,将冲突的影响长期化。值得注意的是,由于冲突爆发仅3周,此前大量的在途船只已经驶出霍尔木兹海峡,其装载量未受影响,且全球大部分国家有一定的能源和关键物资储备。所以,目前很多物资供给仍有一定缓冲,但这些缓冲在加速消失——海峡封锁时间拉长,全球物资短缺的压力将指数级上升。回顾疫情期间,高度全球化的物流体系出现物理性冲击时的“蝴蝶效应”难以精准预测,但必须对其充满敬畏。物理性短缺且需求较为“刚性”的能源,相比需求刚性较低的黄金,其价值进一步凸显,尤其是石油对于黄金等的比价本次冲突前已经达到战后极值(其“扭曲度”堪比2020疫情期间,图表2和3)。

对于近年来用外汇收入大量累积黄金的海湾国家(本次冲突“震中”)、以及此前在去美元和金价上升趋势推动下大量购入黄金的发展中国家(本次边际受损最大、脆弱性最高)而言,现金流枯竭,不仅购金资金受限,且目前比价下用此前积累大量浮盈的黄金换取必需品也合情合理——这就是为什么,黄金可能成为短缺冲击下“煤矿里的金丝雀”——我们在下文具体分析。

黄金为何(短期)不再是“黄金”?滞胀冲击下,成本上升、物资短缺、需求收缩、各市场主体现金流受到挤压。经典滞胀交易的第一步,是回笼现金。历史上,贵金属由于其避险和抗通胀的双重属性,地缘冲击下表现尚佳。但黄金毕竟不是现金,更何况黄金和现金以及当今环境下的“硬通商品”比价到了极致的水平。背后的逻辑是,此前价格大幅上升意味着各主体、尤其是央行的黄金持仓达到了二十年高位,在短期现金流急速紧缩的状态下,黄金可能面临买盘不足,卖盘加大的窘境,近期黄金走势的主要归因为以下4点:

物资短缺冲击下“脱虚向实”的压力。如我们上文论述,滞胀冲击下“现金为王”,现金流强、甚至受益的资产更为坚挺。而黄金毕竟缺乏现金流支撑,尤其是估值前期大幅拉升、累积浮盈较高;比价方面,黄金对地缘风险的定价比其他“硬缺口”物资更为充分。目前环境下,各方对黄金的持仓稳定性显然不如更为短缺、现金流更为确定的紧缺商品。

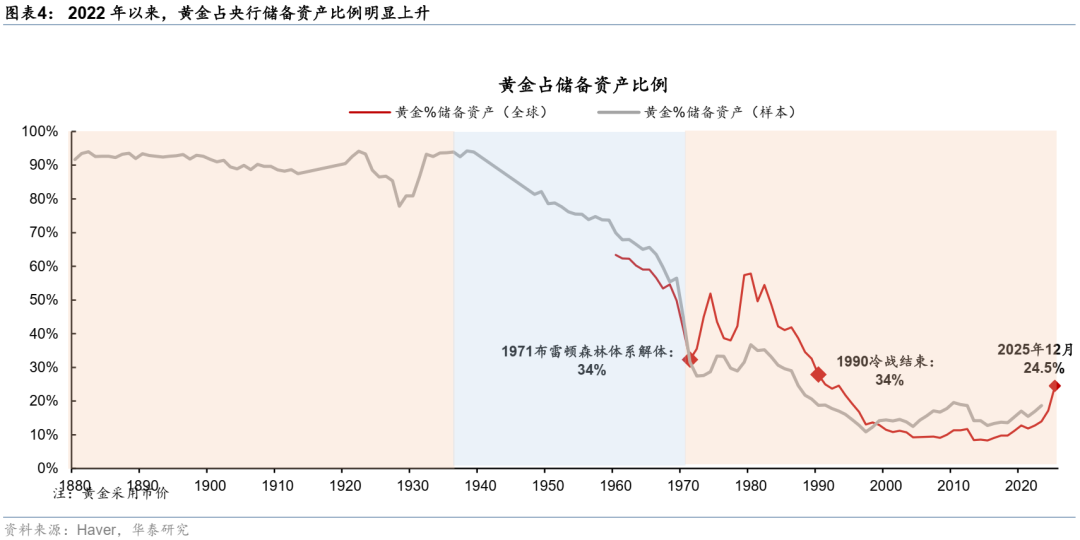

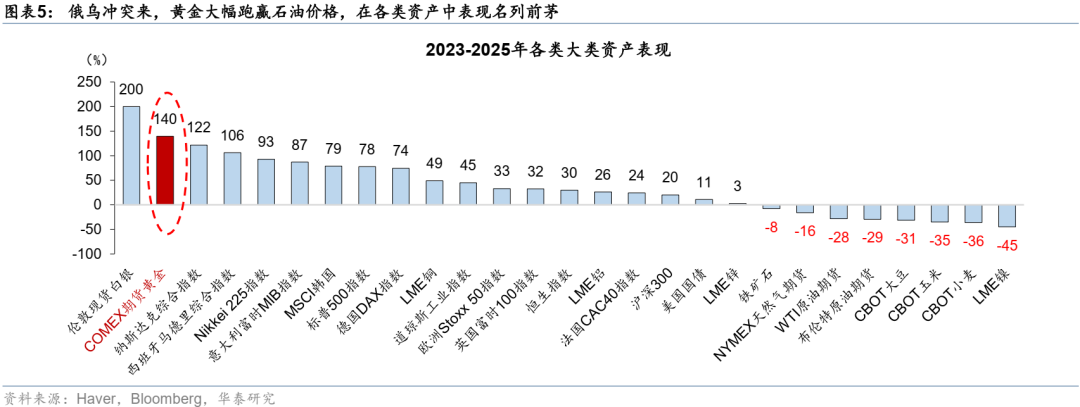

高仓位+高浮盈决定短期黄金持仓易跌难涨。2022年来,全球央行购金明显加速,带动私有部门也加入购金行列。我们估算,2022-25年,全球央行年度购金量是此前10年的2倍,叠加金价大幅上升,以现价计算,黄金占央行储备资产比例已经从2020年的12.8%上升至2025年12月的24.5%(图表4)。2023-2025年,每单位黄金兑石油比价上升了3.1倍,在各类资产中表现名列前茅(图表5),然而,当黄金不是“刚需”,且边际买家,如海湾国家和新兴市场国家,政府现金流受到较大挤压的背景下,短期供需平衡不利于黄金价格。

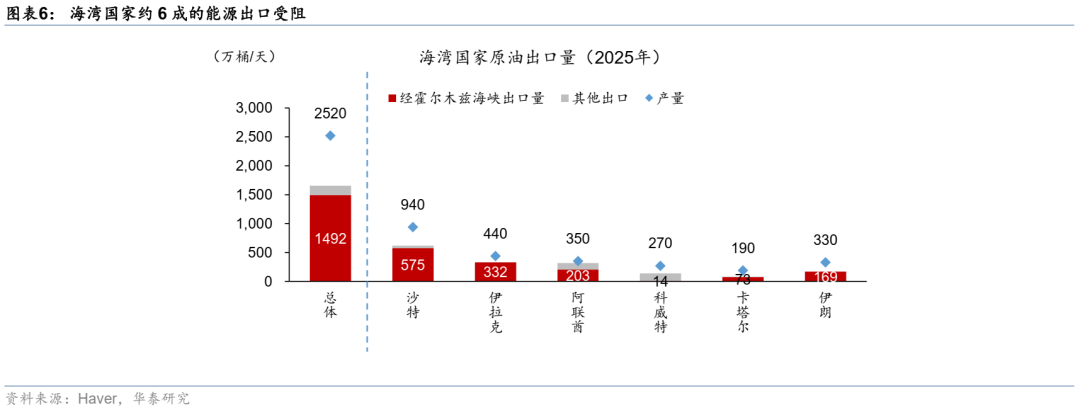

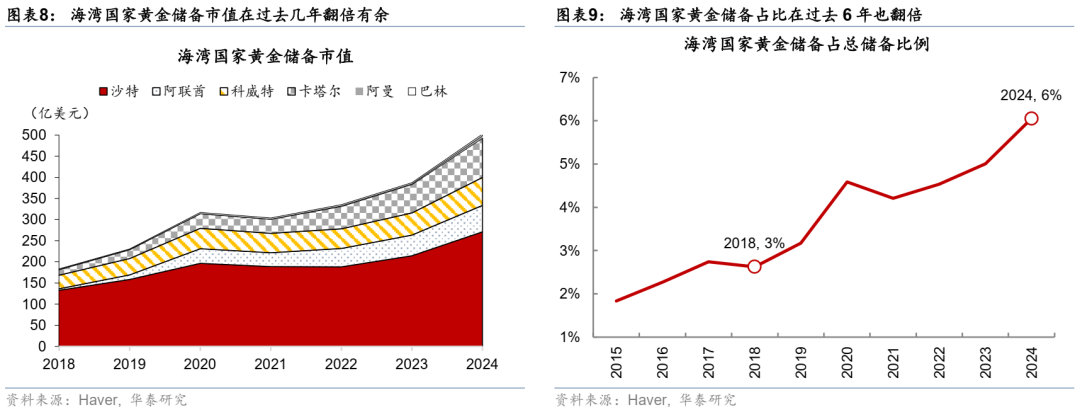

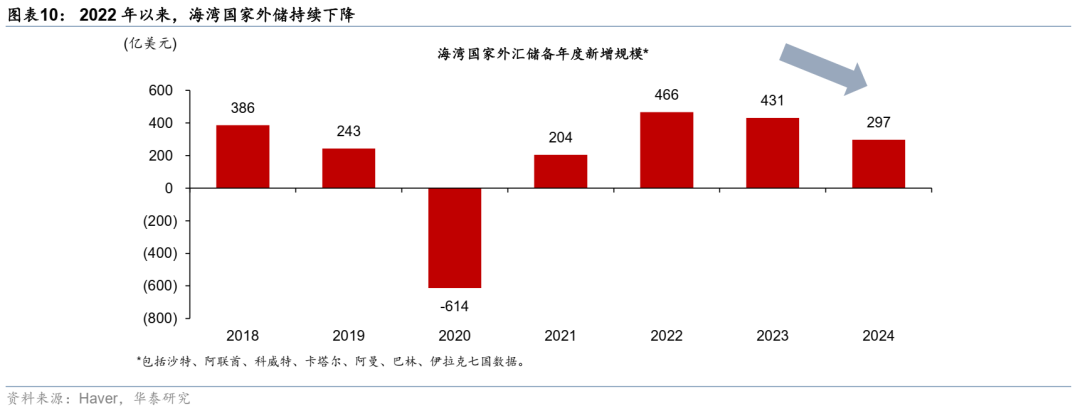

短期石油美元循环受阻可能打破黄金供需平衡。与此前能源危机不同,海湾国家现金流被物理性截断、可能转负,黄金供需平衡可能因此恶化。如我们在《本轮高油价会引发金融风险吗?》(2026/3/16)中所提及的,历次石油短缺反而增加海湾国家出口商品的相对定价能力。但这次冲突中,霍尔木兹海峡历史上第一次被基本封锁,石油天然气基础设施受到威胁,海湾国家收入骤减,石油美元循环很可能明显梗阻。若冲突延续时间较长,石油美元大幅减少可能加大美元短缺风险,在避险外进一步推升美元,收紧流动性。如图表6所示,以能源为例,海湾国家约6成的出口受阻,而此前数年油价下降叠加国内基建投资加速,现金流“冗余”不多。而过去几十年,海湾国家以出口能源和其他原材料换取美元,并投资于全球其他地区。海湾国家对外投资净头寸有2万亿美元,其中黄金头寸是上升最快、近期浮盈最多(即减持不导致损失兑现的)、且短期和石油比价跳升最多的配置之一(图表7)。海湾国家黄金储备市值和占比在过去6年翻倍有余(图表8-9)。本轮冲击的两个特殊性,即1)海湾国家现金流被阻断,2)近年黄金头寸和浮盈显著上升,令本轮金价成为了海湾国家经济压力之“煤矿里的金丝雀”。

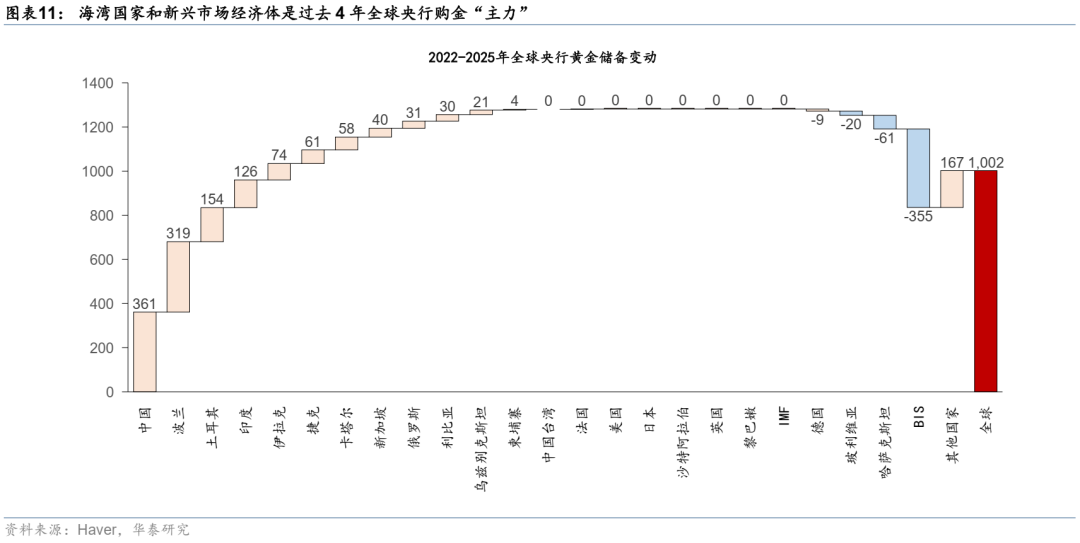

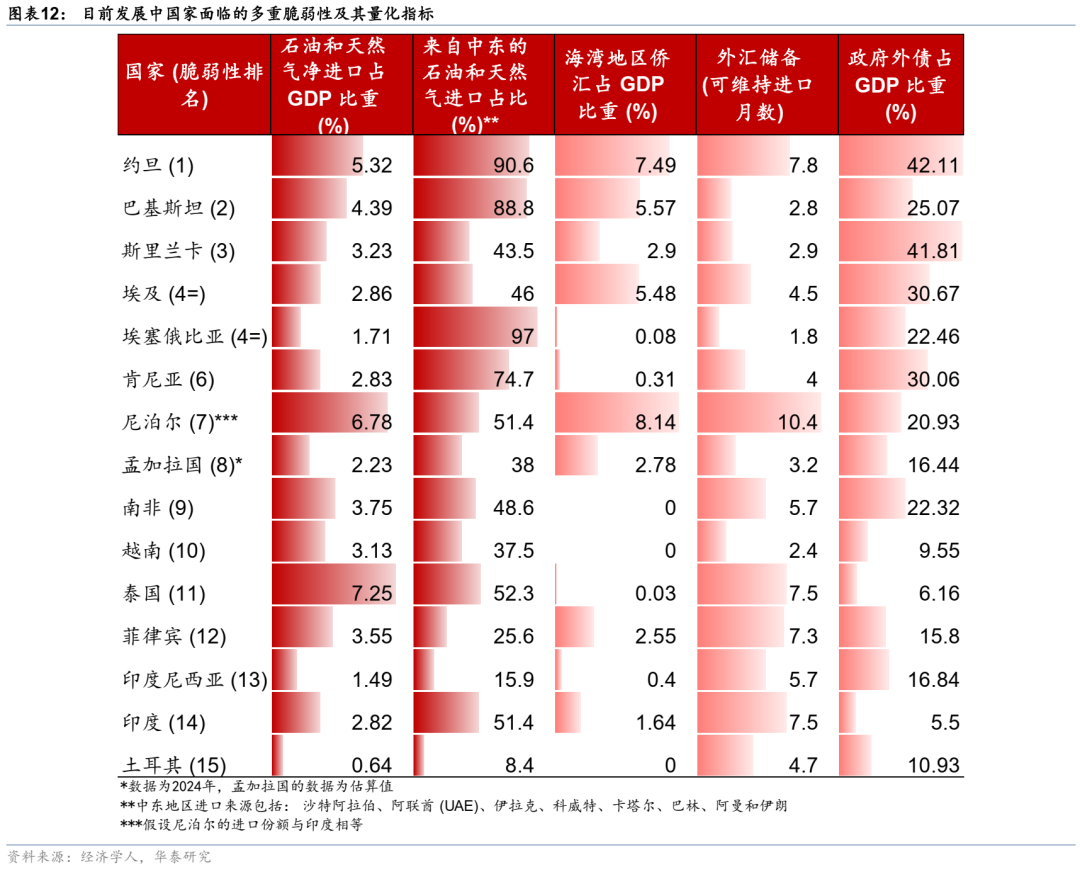

全球发展中国家(此前购金主力)短期难以继续购金、甚至出现“应急”压力。如图表11所示,海湾国家和新兴市场经济体是过去4年全球央行购金“主力”。而在本次冲击中,新兴市场国家压力总体压力最大(少数能源出口国除外)。如我们在《首发:中东冲突“压力值”日度监测体系(3月19日)》(2026/3/20)中展示的,众多发展中国家,尤其东南亚、南亚、非洲、及海湾周边国家在成本上升和汇率(购买力)贬值的双重挤压下,已经开始推行较为严厉的需求管控政策。图表12展示了发展中国家面临的多重脆弱性及其量化指标。同时,对外账户和国内财政状况的快速恶化如果持续一段时间,不排除黄金购买力下降,甚至出现边际卖出压力。毕竟,黄金和“黄油”的相对稀缺性,会随着比价和短缺状况的变化而变化、甚至暂时逆转。

综上所述,如果战事进一步升级,霍尔木兹海峡持续被封锁,则黄金的买盘短期难以恢复,而不排除短期卖出的压力会继续上升。所以,在海湾地区石油和原材料基础设施不受到决定性破坏的前提下,我们将海峡重新开启作为金价企稳的前提条件。

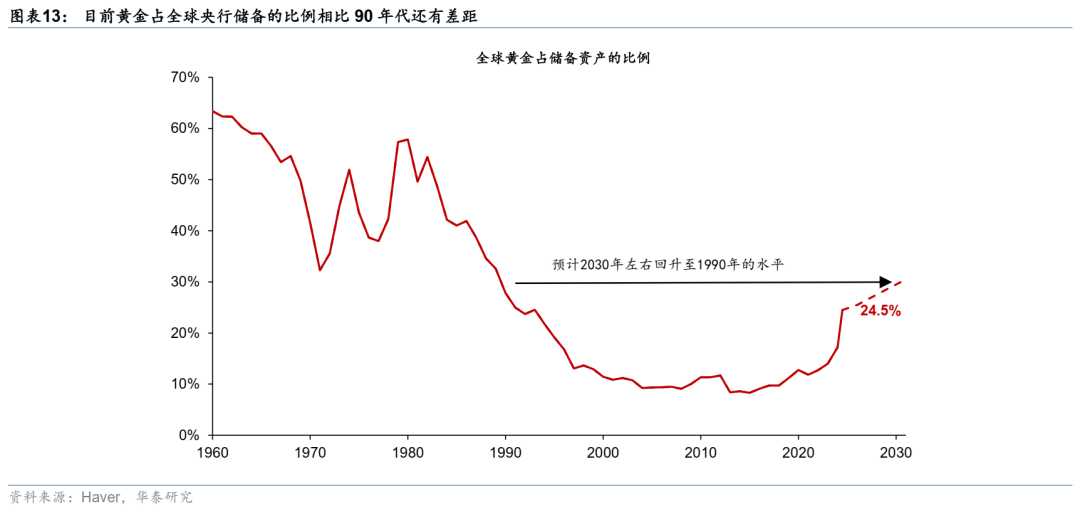

短期,美元走强;长期,黄金配置仍有价值。中长期看,美以伊冲突不仅不会削弱,反而会强化去美元化、甚至法币“估值锚”松动的几个逻辑——①全球财政不可持续性会继续上升;② 美元储备的根基将加速松动;③地缘风险溢价将进一步上升。虽然黄金占全球央行储备的比例已经快速上升,但是,相比90年代还有较大差距 (图表13),更重要的是,不论是历史上高烈度军事冲突的实际后续走势,还是逻辑推演看,黄金等贵金属相对法币的比价仍会上升。一方面,冲突成本和储备需求推升财政扩张冲动(如上周美国国防部长赫格赛斯已经提出新增2000亿元财政支出预算)。在全球财政可持续性已经存疑的大环境下,冲突无疑令全球财政赤字“雪上加霜”。此外,在全球秩序重构,美国退出全球治理,甚至可能成为全球地缘政治“波动源”的背景下,全球各国政府中长期仍将减持美元资产,支持本国再工业化、再国防化也在情理之中。

风险提示:美国攻击伊朗发电厂、伊朗超预期反击,局势进一步升级;霍尔木兹海峡封锁时长超预期。

[8

文章来源

本文摘自2026年3月22日发布的《当石油变成“黄金”》

易峘 研究员 SAC S0570520110002 | SFC AMH263

关注我们]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明]article_adlist--> ▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist--> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰

配配网提示:文章来自网络,不代表本站观点。